2022年、わたしの総資産は約500万円でした。

そこから4年弱で、約1,700万円になりました。

わたしは特別な才能があるわけでもなく、仕事もごく普通の会社員です。

やったことは本当にシンプルでした。

① 貯金を習慣にする

② 借金(奨学金)を完済する

③ 余剰資金を投資に回す

そして、先人たちの知恵を素直に受け入れ、証券口座を開設して行動しただけです。

難しいことはしていません。

これだけで、現在の資産は約1,700万円になりました。

① 貯金を習慣化する

もともと貯金は嫌いではありませんでした。

給料明細を見たり、通帳の残高が増えていくのを見るのが、毎月のちょっとした楽しみでもあるくらいです。

ただ、社会人になってからは少し気が緩み、散財してしまっていました。

毎月お給料が入る安心感から旅行に行ったり、外食が増えたり…。

仕事の忙しさやストレスを理由に、お金を使うことが増えていきました。

大学生の頃は、仕送りとアルバイト代の中でやりくりしていたので、「使いすぎないように」という意識が強くあったのですが…。

クレジットカードの使用残高が給料1ヶ月分になっているのを見たとき、「このままではまずい」と思ったのが社会人3年目でした。

そこからお金の使い方を見直し、貯金ができる家計管理を意識するようになりました。

そこで立てた目標が、

「1年間で100万円貯めること」

単に切り詰める方法だとストレスになると思ったので、先取り貯金方式にしました。

・毎月4万円を先取り貯金

・年2回のボーナスで不足分を補填

・先取り後に余ったお金は自由に使ってOK

この仕組みを続ければ、1年後には100万円が自然と貯まっている状態になります。

これが私にはとても合っていました。

気づけばその習慣は当たり前になり、30歳になる頃には600万円になっていました。

② 借金(奨学金)の返済

約600万円貯まった頃、次に気になったのが奨学金でした。

毎月約2万円を支払い、完済は42歳予定。

金利自体はそこまで大きくありませんでしたが、

・毎月2万円が固定で出ていくこと

・まだあと10年以上払い続けること

この事実が、じわじわとストレスになっていました。

「今まとめて返せば、これから先ずっと気にしなくていいのでは?」

そう思い、一括返済を決断しました。

正直、残高が一気に減ったときは少し喪失感もありました。

でも、それ以上に解放感が大きかったです。

これで、どんなことが起きても“奨学金の返済”に縛られることはない。

そう思えたことは、大きな安心につながりました。

③ 余剰資金を投資に回す

奨学金を完済しても、まだ手元にお金が残っていました。

「このまま銀行に置いておくだけでいいのだろうか?」と段々気になってきました。

ふと、学生時代に読んだ『金持ち父さん貧乏父さん』の

“お金に働いてもらう”という言葉を思い出し、

わたしにもお金に働いてもらえないだろうか。

安心を増やす方法はないのか。

そう考え、本やYouTubeで「投資」について情報収集を始めるようになりました。

投資といえば、常に株価をチェックし続けるもので大変というイメージでした。

でも調べていくうちに、

・長期

・分散

・低コスト

という考え方を知り、「これなら私にもできるかもしれない」と思えました。

当時はつみたてNISA制度があり、年間40万円まで非課税で投資が可能でした。

毎月33,333円の積立をスタート。

少額でも「お金が働いてくれている」という感覚は新鮮でした。

400万円を一括投資した理由

しばらくすると、あることに気づきます。

「まだ銀行口座にお金が残っている・・!」

どうせこのお金も、いずれ投資に回すつもりなら——

早いか遅いかの違いではないか?

もちろん迷いはありました。

でも最終的に出した結論は、

「失敗しても、また貯金すればいい。」

これまで積み上げてきた自分への信頼があったからこそ、そう思えたのだと思います。

そして特定口座で、S&P500の投資信託を400万円分、一括で購入しました。

今思えばなかなか大胆です。

でもあのときは、不思議と怖さよりもワクワクの方が大きかったのを覚えています。

積立を強化する

その後、投資についてさらに学ぶようになりました。

タイミングを読むよりも、

継続して積み立てることの方が重要だと理解しました。

(というよりタイミングの見分け方なんてさっぱりわからないど素人なので。)

そしてなんとなくやり方もつかめたので、

つみたてNISAに加え特定口座でも積立を開始し、毎月合計10万円を投資に回すようになりました。

もちろん無理のない範囲と決めていたので、生活費をきりつめたりはしないよう心がけていました。

運よくこの頃には昇格などで年収も少しUPしていたことが影響していたと思います。収入UPも相まって「年間100万円貯金」が習慣化していた私は、「年間120万円投資」もそこまで難なく実行することができました。

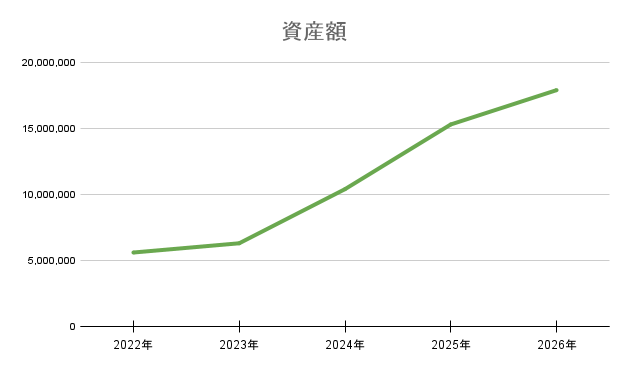

そして実際に、資産はこう推移していきました。

※投資額だけでなく、iDeCo・現金を含む総資産です。

現在の資産は約1,700万円

ありがたいことに相場の追い風もあり、現在の資産は約1,700万円になりました。

すべてが自分の実力ではないです。

・コツコツ入金してきたこと

・長期で続けてきたこと

・市場環境に恵まれたこと

その積み重ねの結果だと思っています。

育休中の現在

結婚・出産を経て、現在は育休中です。

収入は育休手当頼りですが、社会保険料は免除とはいえ手取りはおよそ賃金の50%です。

投資についてはとても悩みましたが、それでも積立をゼロにはしませんでした。

現在は児童手当と育休手当を活用し、毎月6.5万円を積み立てています。

積立金額は減りましたが、「市場に居続けること」を優先としました。

※ちなみに児童手当は私のNISA口座で積み立てていましたが、2027年から18歳未満もNISAが利用できることになるため、積立方法も今後考えていきます。どうしよー。

教育資金などのことも踏まえて、そのあたりもまた記事にできたらと思います。

まとめ|行動すれば景色は変わる

私はまだ資産形成の途中で、サイドFIREにも到達していません。

でも、あのとき証券口座を開設していなければ。

400万円を投資に回していなければ。

1,700万円という急成長はありませんでした。

完璧なタイミングを待たなくても、知識が100%揃っていなくても、わたしのような平々凡々な人間でも、行動に移したことで変わることができます。

小さくてもいいから、一歩踏み出す。

行動すれば、少しずつ景色は変わります。

まだ序盤ですが、これからも焦らず、でも確実に積み上げていきます。

目指すはサイドFIRE!

でもまずは、今日もコツコツ。

ここまで読んでいただきありがとうございました。

-e1770478379379.png)

コメント